本文作者——陆仰川|资深媒体人

连续亏损八年的“华谊兄弟”,在风雨飘摇中走到了重组的十字路口。

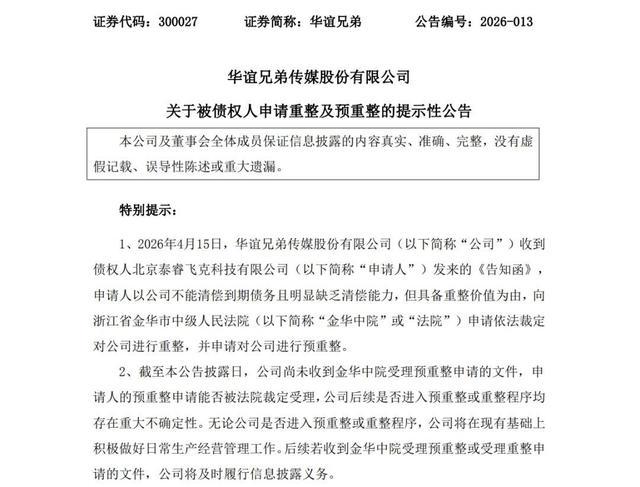

4月15日晚间,华谊兄弟发布公告,确认收到债权人北京泰睿飞克科技有限公司的《告知函》,该公司以“不能清偿到期债务,且明显缺乏清偿能力,但具备重整价值”为由,正式向浙江省金华市中级人民法院提出了对公司进行重整及预重整的申请。

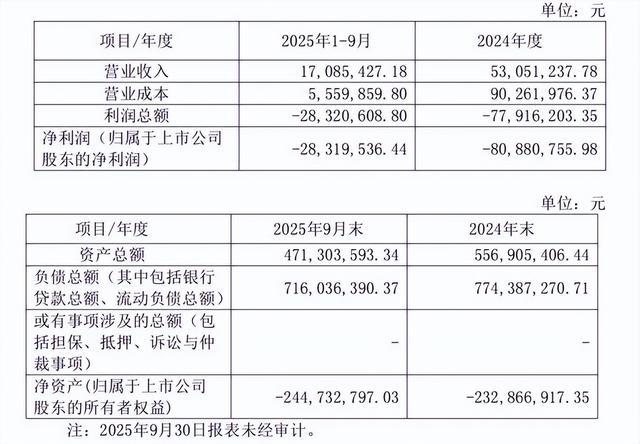

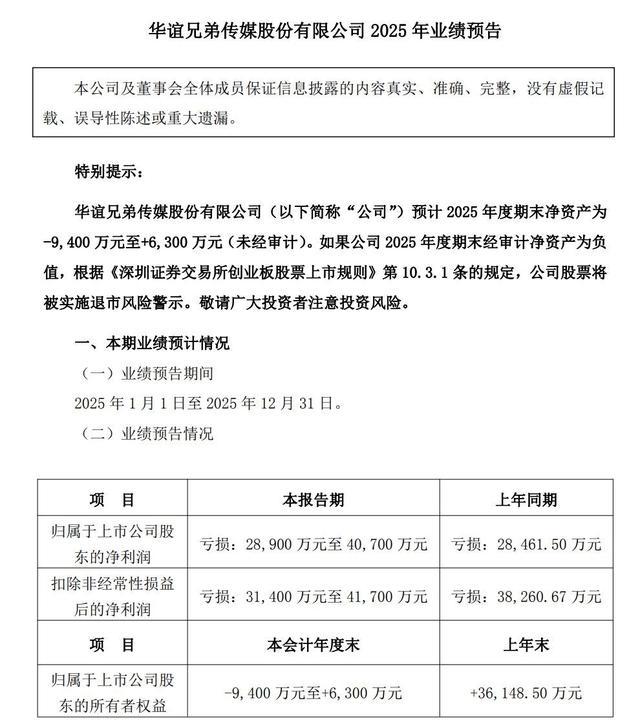

华谊兄弟2024年年报显示,公司归母净利润亏损2.85亿元,扣非净利润亏损3.83亿元。加上2025年预计亏损2.89亿至4.07亿元,这家曾经的“中国影视第一股”将在8年间累计亏损超过85亿元。更危险的是,2025年末净资产已濒临归零(-9400万元至+6300万元),退市新规的达摩克利斯之剑已然悬顶。

资产负债表的"死亡螺旋":从80%到86%的负债率攀升

翻开华谊兄弟2024年合并资产负债表,一组数据令人窒息:资产负债率从2023年的80.23%攀升至86.01%,流动比率跌至0.45,速动比率仅0.35。这意味着公司每1元流动负债背后,只有0.45元流动资产作为支撑,短期偿债能力已逼近警戒线。

现金流的断崖式坠落尤为触目惊心。2024年末货币资金仅7819万元,较年初的2.32亿元骤降66.3%。而同期短期借款3.77亿元、一年内到期的非流动负债2.73亿元,短债缺口超过5.7亿元。当经营活动净现金流为-3225万元,公司实质上已陷入“借新还旧”的庞氏循环。

更隐秘的风险藏在债务结构中。2024年年报显示,公司有息负债(短期借款+一年内到期非流动负债+长期借款+租赁负债+长期应付款)合计超过11.3亿元,而利息保障倍数仅为-1.85——这意味着公司连利息支出都无法覆盖。2024年财务费用中的利息支出高达1.04亿元,吞噬了本就微薄的营收。

“财务洗澡”的嫌疑同样值得警惕。2024年公司计提资产减值损失1.67亿元,商誉从期初的1.45亿元骤降至6282万元,主要系“处置非全资子公司所致”。这种“一次性亏个够”的操作,是否为2025年轻装上阵铺路?历史数据显示,华谊兄弟2022年计提资产减值损失高达13.1亿元,2023年计提3.06亿元,呈现出“隔年大洗澡”的规律性特征。

营收腰斩与费用失控:越亏越花的悖论

2024年华谊兄弟营业收入4.65亿元,同比骤降30.18%,退回到2015年巅峰时期(38.7亿元)的12%。但诡异的是,在收入端崩塌的同时,销售费用竟同比增长102.62%——2025年上半年这一趋势延续,销售费用增幅达102.62%。

这笔钱花在哪了?财报未披露明细,但结合公司储备项目推测,极可能是《抓特务》的宣发前置投入。该片2025年1月杀青后陷入长达14个月的审核沉寂,但华谊仍需维持“即将上映”的市场预期。这种“为保壳而花钱”的逆向操作,与博纳影业同期收缩战线形成鲜明对比。

毛利率的坍塌揭示了内容竞争力的丧失。2024年影视娱乐业务毛利率仅28.35%,较2023年的35.2%下滑近7个百分点。作为对比,光线传媒2025年上半年毛利率超过60%(《哪吒2》效应)。当华谊从内容生产商退化为项目参投方,其盈利模型已发生质变。2024年投资收益-1.02亿元,对联营企业和合营企业的投资收益为-1.05亿元,长期股权投资从12.78亿元缩水至11.76亿元,资产减值与经营亏损形成恶性循环。

存货周转的滞缓同样令人担忧。2024年末存货账面价值1.83亿元,其中《美人鱼2》《抓特务》等储备作品已沉淀多年。对比《哪吒2》5年磨一剑产出150亿票房,华谊的后期制作已持续3年半,存货周转率仅1.47次,资产效率远低于行业均值。

王氏兄弟的“输血”迷局:减持套现与质押平仓的钢丝舞

2024年12月,华谊兄弟公告王忠军、王忠磊拟减持不超过2%股份,理由是“为公司提供资金支持”。这一表述引发市场哗然——若创始人需减持救公司,为何历史数据显示其累计套现超10亿元(公开数据可查),而同期公司亏损超70亿?

股权质押的定时炸弹更为凶险。2024年上半年末,王忠军质押3.17亿股,占其持股的99.29%;王忠磊质押比例同样超过90%。这意味着,若股价继续下跌触发平仓线,控制权变更将进入倒计时。2024年末公司净资产仅4245万元,每股净资产0.15元,已逼近“面值退市”红线。

“担保-逾期-冻结”的债务链条正在收紧。2025年1月公告显示,公司债务逾期5639.90万元,34个银行账户被冻结。这些逾期债务多为子公司担保责任,反映出体系内资金已被抽干。2024年末其他应付款4.93亿元,其中应付利息高达3325万元,债权人追索压力与日俱增。

关联交易的迷雾同样值得深究。2024年年报显示,公司与关联方的资金往来频繁,但“不存在控股股东及其他关联方对上市公司的非经营性占用资金”。然而,2024年其他应收款中“应收关联方款项”占比未披露明细,结合历史案例,是否存在“以经营性往来掩盖资金占用”的操作,需监管进一步核查。

审计意见的“标准无保留”:持续经营能力的罗生门

尽管财务数据触目惊心,大华会计师事务所对华谊兄弟2024年年报出具了标准无保留审计意见,内控审计同样为标准无保留。这一结论与公司的持续经营风险形成微妙反差。

审计师的“谨慎乐观”依据何在?年报中“与持续经营相关的重大不确定性”段落显示,公司“最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值”,但审计报告未添加强调事项段。这可能与2025年《抓特务》的预期上映有关——若该片能产生3-5亿元营收,确实可能改善2026年财务状况。

但预期能否兑现?该片自2025年1月杀青后,因“涉及复杂历史背景与人性灰色地带”多次审核未过,上映时间从暑期档、国庆档一路推迟至2026年未定。中影集团透露该片成本不到2亿,需10亿票房方可盈利,而华谊作为参投方(非主控)能分得的收益有限。

退市新规的紧箍咒正在收紧。根据深交所规则,若2025年末经审计净资产为负,公司将T戴帽;若2026年净资产继续为负或净利润继续亏损,将触发退市。华谊2025年三季报显示净资产-2.72亿元(未经审计),全年转正的压力巨大。

保壳倒计时:2026年的“生死时速“

站在2026年4月的节点回望,华谊兄弟的财务困境已经不是“周期性问题”,而是“商业模式的系统性坍缩”。

内容产能的枯竭是根源。2024年公司主控项目仅《前任4:英年早婚》(票房10.12亿元),但该片为2023年国庆档作品,2024年几无新片产出。储备项目中,《美人鱼2》后期制作已持续3年半,《抓特务》审核未卜,《流浪地球3》《前任5》均为参投,主控能力丧失殆尽。

资产处置的腾挪空间已收窄。2024年公司处置非全资子公司减少商誉8174万元,但剩余商誉仍达6282万元,若2025年继续减值,将进一步侵蚀净资产。固定资产从2.93亿元缩减至2.48亿元,主要系折旧与处置,而非产能升级。

实控人的最后筹码或许是引入战略投资者。2024年年报称“未来两年将持续聚焦主业,强化轻资产运营模式”,但轻资产模式需要品牌溢价支撑,而华谊的品牌价值正随亏损逐年折损。

华谊兄弟的85亿亏损,是中国影视行业烧钱换规模时代的墓志铭。当王氏兄弟的股权质押比例超过90%,当审计报告的标准无保留意见与退市风险并存,当《美人鱼2》的后期制作成为跨越3年半的财务谜题——这家公司的命运已不取决于下一部电影的票房,而取决于2026年审计师是否还能继续出具“标准无保留”。

对于投资者而言,华谊的故事早已超越财务分析的范畴,成为观察中国影视产业出清周期的典型样本。